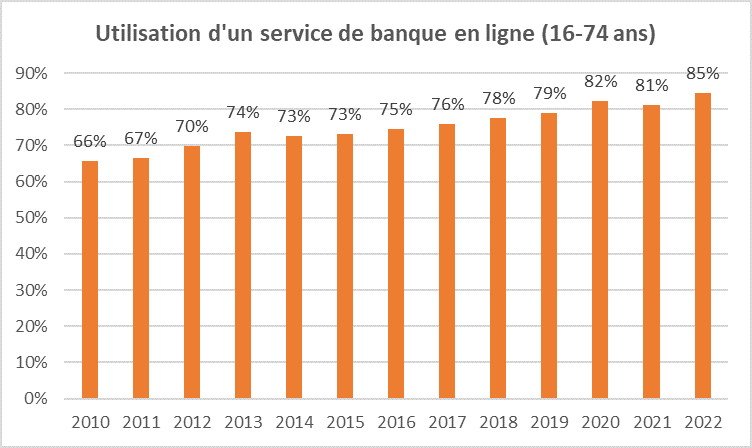

On sait que 16 % des personnes entre 16 et 74 ans n’utilisent pas la banque en ligne (soit 1 374 997 personnes). Chez les 75-89 ans, ce taux est plus élevé et 54 % des personnes ne font pas d’opérations bancaires en ligne (soit 507 203 personnes selon les données de Statbel en 2024). Au total, 1 882 200 personnes n’utilisent donc pas la banque en ligne.

Nous ne disposons pas de statistiques sur l’utilisation de la banque en ligne chez les personnes âgées de plus de 90 ans, mais on peut supposer que peu d’entre elles en font l’utilisation, ce qui augmenterait encore le total de 1,882 million de personnes.

« On a tendance à penser que la digitalisation des services bancaires n’affecte qu’un petit pourcentage de personnes. Mais ce sont 1,882 million de personnes qui sont concernées et qui souffrent de la fermeture des agences et de appareils permettant d’effectuer des virements et de consulter son compte dans les espaces de self-banking », affirme Anne Fily, chercheuse en inclusion financière chez Financité.

(Source : Statbel)

Le Rapport sur l’inclusion financière en 2024 note aussi que le nombre d’agences bancaires poursuit sa baisse sur tout le territoire avec -9,71 % entre 2022 et 2023. La Belgique aura ainsi perdu 77,62 % de ses agences depuis 2011. La baisse est particulièrement forte dans les grandes banques qui n’ont pas terminé de « rationaliser » leur réseau d’agences.

Les agences sont de plus en plus inégalement réparties sur le territoire. En 2023, 69,93 % des agences bancaires étaient implantées en région flamande (58 % de la population), 24,36 % en région wallonne (31,39 % de la population) et 5,70 % en région de Bruxelles-Capitale (10,62 % de la population). Avec un total de 258 agences (7,96 %) contre 298 en 2022 et 321 en 2021, la province de Hainaut qui compte 11,56 % de la population est la province la moins bien servie.

Le nombre d’appareils permettant d’effectuer des virements et de consulter son compte dans les espaces de self-banking est en constante diminution : - 78 % entre 2010 et 2023, et - 31,45 % entre 2022 et 2023. Les imprimantes permettant d’imprimer les extraits de compte ont totalement disparu dans plusieurs banques.

Accès à l'argent liquide

Fin 2023, il restait 4 056 distributeurs bancaires selon Febelfin et 4 076 selon la BCE (chiffres fournis par la BNB). On comptait en moyenne un distributeur bancaire pour 2 886 habitant·e·s en Belgique contre un pour 1 312 habitant·e·s dans la zone euro.

Le nombre de retraits et les montants retirés dans les distributeurs de billets ont augmenté respectivement de 4,76 % et de 6,16 % en 2023 par rapport à 2022 selon la BCE. En revanche, ils ont respectivement baissé de 10,64 % et de 5,20 % selon Febelfin.

Quelle que soit la source d’information, le montant moyen retiré à chaque passage au distributeur était de 195 euros par retrait en 2023 contre 177 euros en 2021 et 140 euros en 2019. On va donc moins souvent au distributeur de billets, ce qui peut s’expliquer par un accès plus difficile aux appareils, mais on retire davantage d’argent à chaque retrait.

Recommandations

Que l’on habite dans une commune pauvre ou riche, rurale ou urbaine, tout un chacun doit pouvoir accéder à une agence bancaire et à un distributeur de billets. Parce que les banques ont le monopole des dépôts, elles ont des obligations de service public.

« Une véritable inclusion bancaire passe par le droit reconnu à tout un chacun de pouvoir choisir le canal d’accès à sa banque, qu’il soit numérique, physique ou combine les deux, avec une tarification des services similaire quel que soit le canal choisi », demande Anne Fily.

POUR ALLER PLUS LOIN

Le rapport sur l'inclusion financière étudie aussi l'inclusion en matière de crédit, d'épargne et d'assurance.