Nombre de distributeurs de billets en Belgique (état des lieux et perspectives)

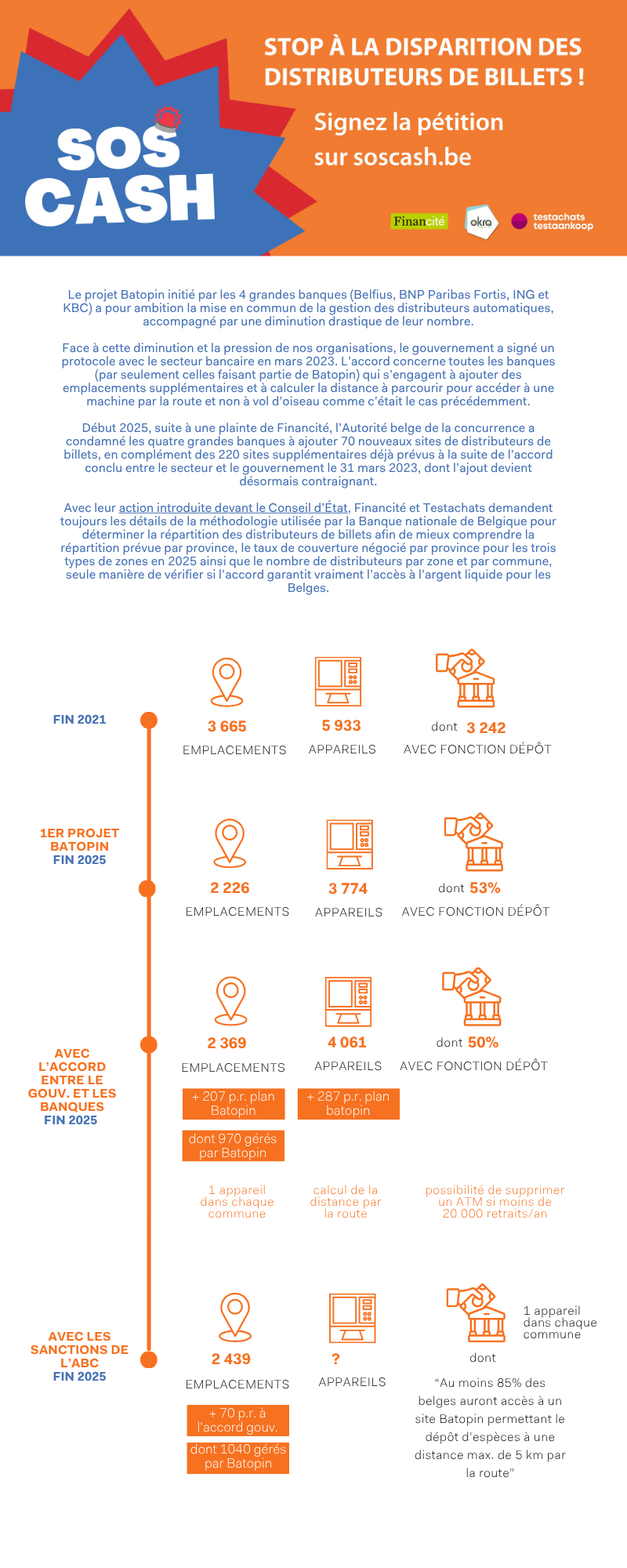

Le projet Batopin initié par les 4 grandes banques (Belfius, BNP Paribas Fortis, ING et KBC) a pour ambition la mise en commun de la gestion des distributeurs automatiques, accompagné par une diminution drastique de leur nombre.

Face à cette diminution et la pression de nos organisations, le gouvernement a signé un protocole avec le secteur bancaire en mars 2023. L’accord concerne toutes les banques (par seulement celles faisant partie de Batopin) qui s’engagent à ajouter des emplacements supplémentaires et à calculer la distance à parcourir pour accéder à une machine par la route et non à vol d’oiseau comme c’était le cas précédemment.

Début 2025, suite à une plainte de Financité, l’Autorité belge de la concurrence a condamné les quatre grandes banques à ajouter 70 nouveaux sites de distributeurs de billets, en complément des 220 sites supplémentaires déjà prévus à la suite de l’accord conclu entre le secteur et le gouvernement le 31 mars 2023, dont l’ajout devient désormais contraignant.

Avec leur action introduite devant le Conseil d’État, Financité et Testachats demandent toujours les détails de la méthodologie utilisée par la Banque nationale de Belgique pour déterminer la répartition des distributeurs de billets afin de mieux comprendre la répartition prévue par province, le taux de couverture négocié par province pour les trois types de zones en 2025 ainsi que le nombre de distributeurs par zone et par commune, seule manière de vérifier si l’accord garantit vraiment l’accès à l’argent liquide pour les Belges.

{kind=link}